Dati Unioncamere e Centro Studi Tagliacarne per la Camera di Commercio dell’Umbria: nel 2024 accantonati 1,208 miliardi, pari a 1.418,11 euro per abitante, sotto la media italiana e del Centro. La propensione al risparmio regionale è al 6,30% e il lavoro agile mostra un differenziale di 1.082 euro per lavoratore.

I numeri dell’Umbria nel confronto nazionale

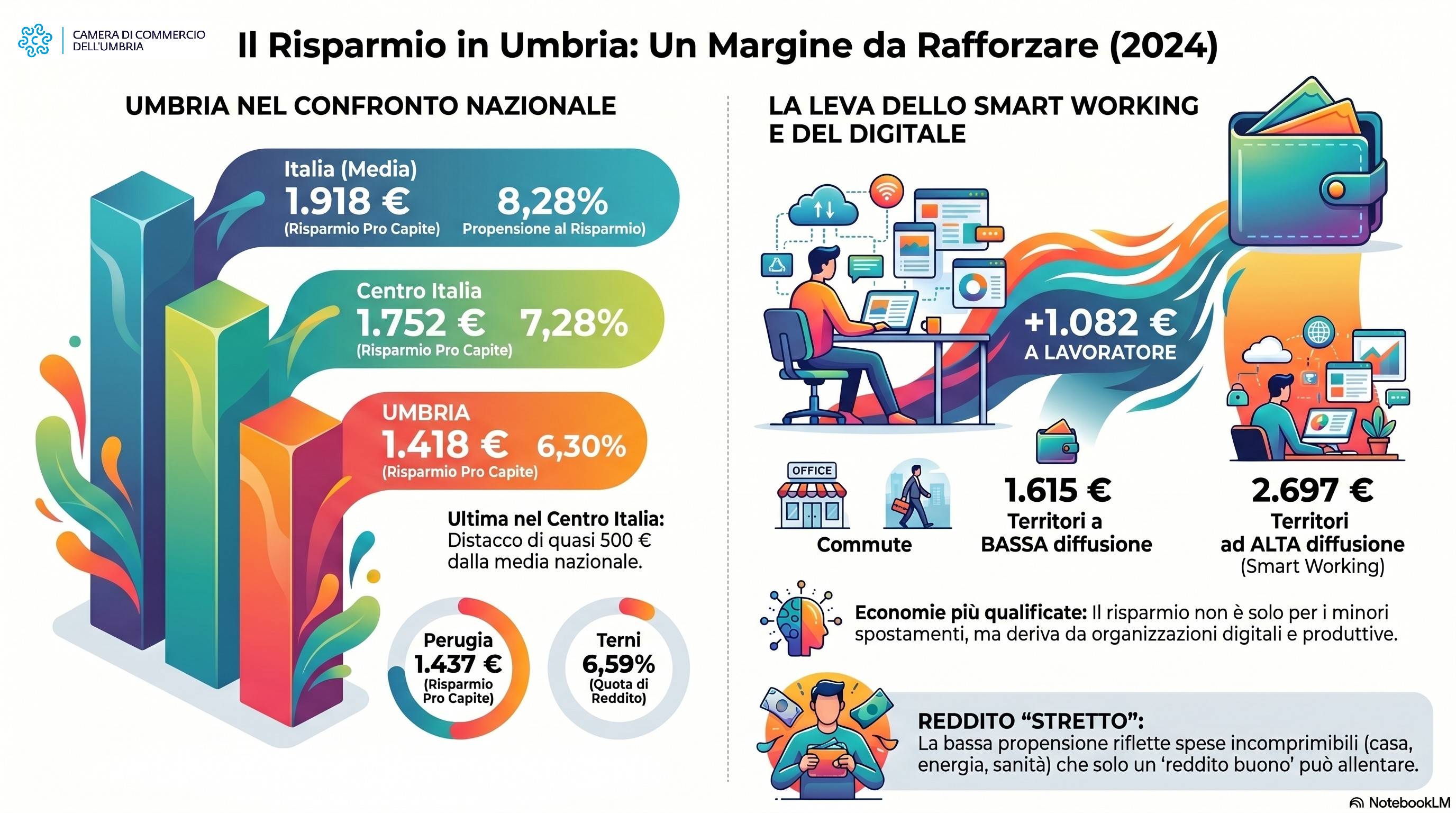

L’analisi di Unioncamere e del Centro Studi delle Camere di commercio Guglielmo Tagliacarne, sviluppata per l’Umbria in collaborazione con la Camera di Commercio dell’Umbria, restituisce una fotografia chiara: le famiglie umbre nel 2024 hanno messo da parte 1,208 miliardi di euro, pari a 1.418,11 euro pro capite. Il dato resta sotto la media italiana di 1.917,58 euro e sotto quella del Centro, 1.751,74 euro.

Sulla propensione al risparmio (quota di reddito disponibile lordo non assorbita dai consumi), l’Italia sale dal 7,55% del 2019 all’8,28% del 2024. Il Nord si attesta al 9,73%, il Centro al 7,28%, il Sud e Isole al 6,08%. L’Umbria raggiunge il 6,30%: meglio del 5,62% del 2019, ma ancora sotto la media nazionale e sotto tutte le altre regioni centrali.

Il risparmio lordo italiano vale 113,055 miliardi. Il Nord ne concentra 71,189 miliardi (il 62,97% del totale) con 2.589,15 euro pro capite; il Centro arriva a 20,504 miliardi (il 18,14%) con 1.751,74 euro a testa; il Sud e Isole pesa 21,362 miliardi (il 18,90%) e 1.081,24 euro per abitante. L’Umbria rappresenta l’1,07% del totale nazionale.

La regione guadagna due posizioni ma resta sedicesima per propensione: supera Puglia (6,24%), Calabria (5,91%), Sardegna (5,29%) e Sicilia (5,05%), mentre rimane dietro a Abruzzo (6,54%), Marche (7,47%), Toscana (7,63%) e Lazio (7,14%). In vetta si collocano Piemonte (10,70%), Lombardia (10,46%) ed Emilia-Romagna (10,14%).

Province umbre: segnali e distanze

Il quadro interno mostra due traiettorie complementari tra Perugia e Terni:

- Perugia: 915,12 milioni di risparmio lordo e 1.437,28 euro pro capite; propensione al 6,21%.

- Terni: 293,49 milioni e 1.361,50 euro pro capite; propensione al 6,59%.

In media Perugia è avanti del 5,3% sul risparmio pro capite, mentre Terni trattiene una quota di reddito leggermente superiore. Le graduatorie nazionali segnano un recupero, senza ancora una svolta: Terni è 75ª per propensione (due posizioni meglio del 2019), Perugia è 81ª (sei posizioni meglio del pre-Covid). Nel risparmio pro capite, Perugia è 68ª e Terni 71ª.

Il divario con i territori leader resta ampio: Milano accantona 3.920,01 euro per abitante, seguita da Biella (3.560,85), Modena (3.260,57), Bologna (3.028,27) e Genova (2.998,63). Nella propensione, le prime sono Biella (14,37%), Asti (12,79%) e Vercelli (12,53%). Le prime ventuno province sono del Nord; la prima del Centro è Ancona, 36ª con 8,52%.

Smart working e qualità economica

Nei territori dove lo smart working è più diffuso della media, nel 2024 i lavoratori hanno accantonato 2.697 euro a testa; dove pesa meno, 1.615 euro. Il differenziale è di 1.082 euro per lavoratore. Anche la propensione cambia: 9,45% contro 7,67%. Non è solo il risparmio sul tragitto casa-ufficio, ma un indicatore di economie più qualificate e digitali, con assetti del lavoro che lasciano più spazio nei bilanci familiari.

Perché conta per il sistema umbro

Una bassa propensione non coincide con consumi euforici: spesso riflette spese incomprimibili per alimentari, casa, energia, trasporti, sanità, istruzione e assistenza agli anziani. In un contesto di demografia debole, salari da rafforzare e produttività da alzare, il risparmio diventa una spia della tenuta sociale più che un salvadanaio robusto. Per l’Umbria la leva decisiva resta il reddito: più reddito buono e più lavoro qualificato possono trasformare il margine in protezione, scelta, investimento.

La posizione della Camera di Commercio

Commenta Giorgio Mencaroni, presidente della Camera di Commercio dell’Umbria: “Il dato sul risparmio chiede una lettura seria, non consolatoria. L’Umbria migliora rispetto al 2019, ma resta sotto la media italiana e sotto quella del Centro: significa che il margine lasciato alle famiglie dopo i consumi è ancora troppo stretto. La Camera di Commercio dell’Umbria, insieme al Centro Studi Tagliacarne, continuerà a mettere a disposizione dati, analisi e strumenti perché imprese, istituzioni e territori possano decidere meglio. Ma la conoscenza deve diventare azione: più produttività, più competenze, più digitale, più credito orientato agli investimenti, servizi più efficienti e lavoro di qualità. È su questi terreni che tutte le istituzioni e le forze sociali ed economiche debbono convergere con azioni coordinate, accompagnando le imprese nella transizione digitale, rafforzando la formazione, sostenendo l’incontro tra domanda e offerta di competenze e favorendo una crescita più solida. Il risparmio diventa sviluppo solo se nasce da redditi più forti e da fiducia. Non basta difendersi dagli imprevisti: dobbiamo aiutare l’Umbria a trasformare quel margine in futuro, capitale umano e nuova capacità di crescere”.

Prospettive: dalle analisi alle scelte

I dati indicano una rotta praticabile per il territorio umbro: rafforzare competenze, transizione digitale, qualità del lavoro e credito per gli investimenti, stimolando modelli organizzativi evoluti come il lavoro agile dove sostenibile. In questa direzione il risparmio può diventare moltiplicatore di fiducia, capitale umano e nuova capacità di crescere.